“清零了!”

今年伊始

一次性信用修复政策落地

网友纷纷晒图

贷款逾期记录“清零了”

你的个人信用报告更新了吗?

近日

不少在规定时间内还清贷款的人

发现个人信用报告已经更新

1万元以下逾期记录

已不在信用报告中显示

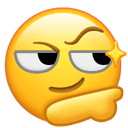

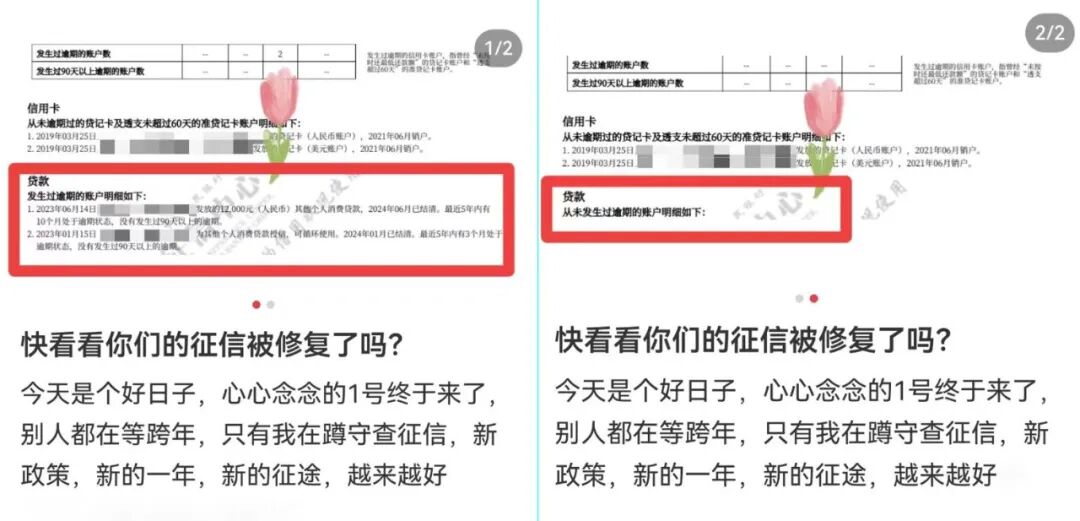

网友晒出的征信报告截图

“信用报告上的逾期记录成功‘清零’,我的信用终于重塑了!”江苏南通市民李先生与徐州某县农资商户方先生不约而同地长舒一口气。新年伊始,中国人民银行一次性信用修复政策全面落地,像李先生、方先生这样符合政策条件并在规定时间还清逾期贷款的人,正陆续迎来“信用重生”。

去年12月,中国人民银行发布一次性信用修复政策,明确自2026年1月1日起,符合相关条件的逾期信息,将不会在个人信用报告中予以显示。人民银行江苏省分行最新统计信息显示,1月1日政策实施后的工作日,全省征信查询点日均提供查询服务2万笔,比2025年12月日均查询量增长22%,体现出群众对个人征信相关服务的关注度持续攀升,政策惠民成效正逐步显现。

不过

也有个别网友表示

自己的信用报告没发生变化

享受此次政策需要符合一定条件

从时间看,逾期信息产生于2020年1月1日至2025年12月31日;从金额看,单笔逾期金额不超过1万元;从前提看,个人在2026年3月底前足额偿还了逾期债务。

一些借款人了解政策后

第一时间还清了欠款

迫切想知道个人信用报告何时更新

↓↓↓

根据政策安排,足额偿还逾期债务的,征信系统通常于次月月底前不予展示相关逾期信息。也就是说,如果在2026年1月还清欠款的,相关逾期信息在2月底前即可展示为正常还款状态。

没来得及还清逾期欠款

还有机会修复信用吗?

↓↓↓

此次政策设置了3个月宽限期,个人逾期债务结清时间的最后时限是2026年3月31日。需要注意的是,政策有着严格的适用边界,一个重要前提就是借款人必须足额偿还逾期欠款,不仅包括借款本身,还有借款利息、逾期罚息等其他费用。

在借款人积极筹措资金还款的同时,一些不法中介伺机而动,打着“债务重组”等旗号,诱导消费者“借新还旧”或“高息垫资还贷”。对此,专家提醒借款人保持高度警惕,避免因此落入债务陷阱。

如果对自己逾期信息的政策适用情况

仍然存有疑问怎么办?

目前,中国人民银行征信中心设置和提供了专项核查处理机制,公众可以通过贷款机构、中国人民银行征信服务窗口、征信中心咨询热线反映具体情况。征信中心受理后,将在30天内妥善完成核查处理。

来源:综合新华社 中国人民银行 央视新闻

游客

游客